自動化市場在智慧製造下發展迅速

工研院指出,工控系統與工廠自動化於2020年市場規模為1,293億美元,預估2023年將達到1,600億美元,這塊市場大餅吸引國內如工業機器人業者(台達電、上銀),工具機(程泰、東台、友嘉實業),工業電腦(研華、樺漢)等供應鏈夥伴參與其中。事實上,在全球智慧製造的風潮下,不只電子製造業,即便是傳統製造業(如化工、煉油、紡織)也開始自動化生產,準備從工業3.0跨入4.0。來自消費者的終端需求改變帶動廠商投入智慧製造,而智慧工廠的需求進一步帶動工具機、機器人,以及工業電腦市場成長,今天,我們先談機器人產業。

自動化市場在智慧工廠扮演重要角色。資料來源:CTIMES

領域方面,業者積極佈局機器人投資

其中,業者在機器人相關投資佈局上最為積極。疫情在製造業持續發酵,當前業者的想法從過往的預防斷鏈心態轉為積極佈局,以應對往後美中更大的科技摩擦或是其他風險因子。同時,機器人在中小型企業的產業別運用已經逐步細分,細產業如金屬加工、食品加工等傳統製造業別的採用程度高過於其他產業。原因在於當前機器人的成本逐漸降低,加上直觀的操作介面與重新編程(reprogram)的易用性,降低非技術人員的學習曲線。現在的機器人容易嵌入公司現有產線而非替換掉產線後重新安裝,這對中小企業來說降低不少安裝成本,也是許多自動化業者能切入的商機。

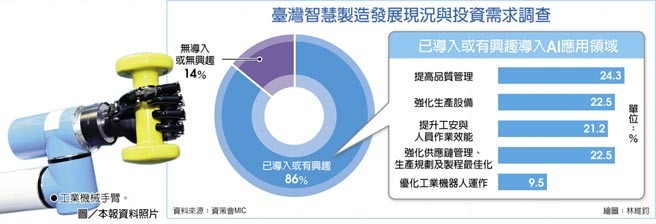

台灣佈局機器人於智慧製造概覽。資料來源:工商時報

國家產業政策規劃也形成另類龐大市場

再者,國家政策的影響力越來越大,許多國家政府看重製造業實體經濟的成長力,已同步開始規劃相關產業政策,除德國外,其他多半集中在亞洲市場,分述如下:

1. 中國

中國的「十四五」政策延續了「十三五」與「中國製造2025」的作法,對於智慧製造的追求較先前更高,一部分急於突破美國在高科技設備的封鎖,一部分也體認到製造業在國際話語權的重要性。2019年,中國政府投資6億美元於高端機器人研發,同時致力成為全球前五大機器人製造大國。

2.南韓

除半導體跟消費性電子產品外,南韓在製造業發展其實較少被提及,但事實上,南韓近幾年正致力發展前瞻性技術產業,包含5G、AI,以及機器人。南韓政府的「智慧機器人發展與供應」計畫強調韓國在工業4.0時代成為機器人供應大國。

3.日本

即便安倍已經下台,但其安倍經濟學的影響力依舊,日本由於應對高齡化人口與產業數位轉型需求,2019年起至今已投入3.5億美元於機器人研發,雖然政府希望機器人運用於高齡長照與農業等高人力需求產業,但事實上,日本在工業機器人的發展實力不可小覷:佔全球工業機器人市場52%的供應。

製造業機器人排名。資料來源:IFR

可以看出,對台灣業者而言,國際市場不論在產業創新或是政府鼓勵下,已開始形成龐大商機,台灣在光電、精密機械、ICT等產業規模都名列全球前10位,不但有良好的技術底子,同時也具備完整的產業供應鏈與優異的商品化經驗,切入市場相當有利。