2022年預期是個通膨橫行的年代

在供應鏈持續塞櫃缺料的狀況下,2022年預期是一個通膨的年代,而這將替業者帶來數個挑戰。首先,毛利率較低的中下游廠商必須尋找轉嫁成本對象,但若消費者不買單,則容易失去市場;其二,多數業者在供應鏈中都有個平衡點,除非自身議價能力強,否則對中下游漲價容易造成平衡受破壞,惡化夥伴的信任關係。不過上述狀況對台積電而言,這可能又是另一個光景了。

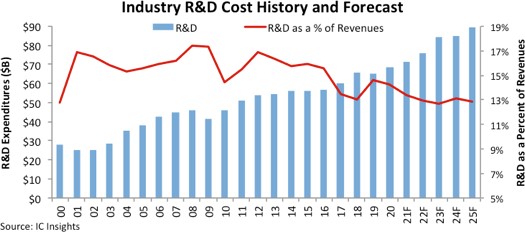

圖、半導體大廠研發支出不斷成長。 資料來源:IC Insights

台積電的漲價空間仍高

從半導體產業發展歷程來看,原先多為整合元件製造模式(Integrated Device Manufacturer,IDM)業者,如三星、Intel,處理從設計、生產、封裝的整個流程為主,後來由於晶片設計製作越來越複雜,投資成本愈來愈貴,產生了專業分工模式,而台積電正因此崛起,在IC製造上奪得先機,當然,投入龐大研發支出為其優勢來源。2020年,台積電資本支出170億美元,加上產能滿載、客戶追單,受智慧型手機、高效能運算(HPC)、物聯網、車用電子需求暴漲,其高階的7奈米及5奈米等先進製程、16奈米以上成熟製程等產能供不應求,預期2021年資本資出會再創新高。這些要素讓台積電在面對通膨時對供應商擁有相對強勢的漲價空間,且幾乎每半年調整一次價格,使其供應商受到影響較大,不過由於打入台積電供應鏈幾乎等同於品質保證,依舊吸引許多廠商放手一博。

圖、台積電同時挾帶技術與議價優勢。 資料來源:iTHome

大力扶植本土廠商成為供應夥伴

從供應鏈的角度分析,台積電目前策略為建立自身的韌性供應鏈生態,因應各國半導體本土化的趨勢。其中主要推力來自美國,在白宮半導體線上峰會中,台積電、英特爾、美光、三星、福特、通用汽車等多家企業參與,美國明確表示將建立自身晶片基礎設施,解決半導體短缺問題。強化其產品與服務競爭優勢是應對外部風險的最佳方式,台積電的3奈米製程也預計將於2022年7月正式投產,加上2024年預期投入的2奈米製程,可看到公司極度專注於本業,且大力支持台灣廠商,從電力工程、無塵室、耗材、設備、檢測等無一不包,建立本土一條龍供應鏈,以半導體國有化生產的方式服務全球客戶。

圖、台積電相關供應鏈廠商。 資料來源:股匯趨勢戰情室